Part 4 大屏收看场景研究

4.1.1 大屏收视结构

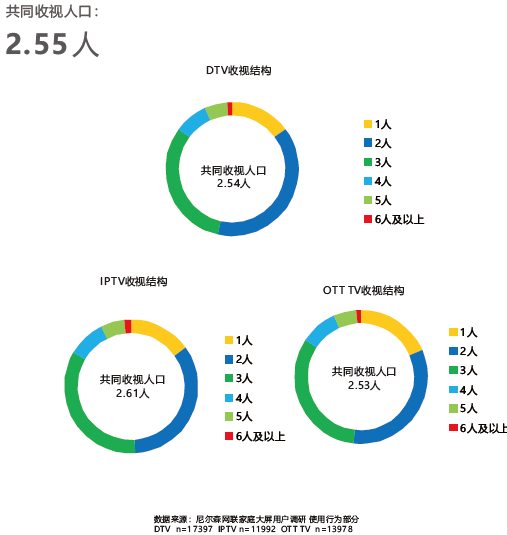

电视⼤屏主流收看场景是2-3⼈⼀起收看

⼤屏共享媒体属性明显,82%的家庭户通常⾄少两个⼈⼀起观看;独⾃观赏在电视⼤屏的主要观看模式中占⽐不到20%。⽬前主要的电视⼤屏收看场景是2-3⼈⼀起收看,占⽐均在65%以上。

4.2.1 大屏收视场景

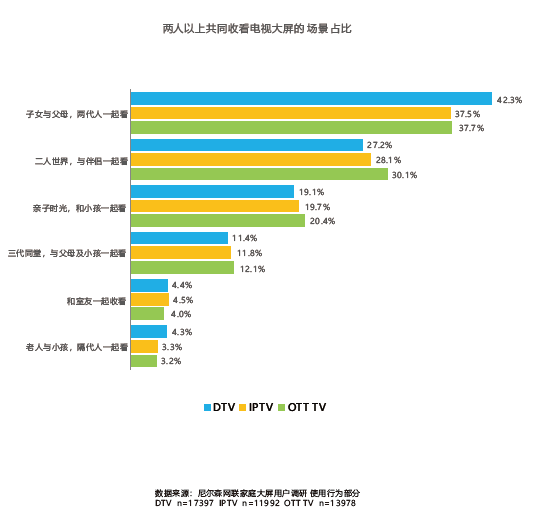

陪伴⽗母是⼤屏⽤户最具家庭属性的收看场景

⼤屏共享媒体属性明显,89.7%的家庭户通常⾄少两个⼈⼀起观看。其中,⼦⼥与⽗母共同观看的场景占⽐超过三分之⼀,在各类场景中占⽐最多;⼆⼈世界收看场景占到30%左右,亲⼦共同观看的场景占到20%左右,⽽三代共同观看等场景也有10%以上的⽐例。

4.2.2 大屏收视场景

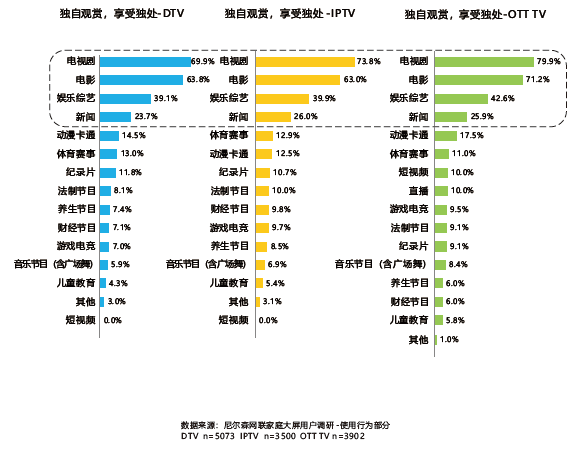

独⾃收看影视剧和综艺

电视剧、电影、综艺、新闻类节⽬是独⾃观赏电视节⽬的主要选择节⽬类型,三类家庭⼤屏⽤户的选择⽐较⼀致。⽽对其他类型内容的收看在三种渠道上则差异较⼤。

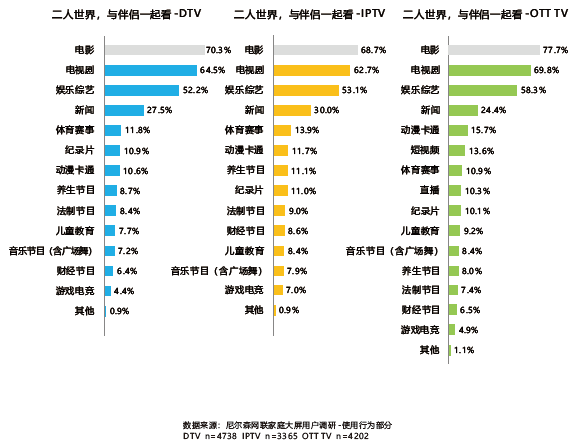

4.2.3 大屏收视场景

⼆⼈世界更多收看电影

⼆⼈世界场景下,选择收看电影的⽐例超过了电视剧和综艺,排在⾸位。收看短视频的⽐例达到13.6%,超过了独⾃收看场景下的⽐例。

可见,⼆⼈世界场景下,有冲击性和⽐较新奇的节⽬类型更能吸引受众收看。

4.2.4 大屏收视场景

与室友主要收看电影

和室友⼀起收看电视时,电影是⾸选。收看游戏电竞、直播(OTT)、短视频(OTT)的占⽐也⽐较⾼,这⼀特征呈现了与室友合住的家庭结构中,年轻⼈的⽐例较⾼。

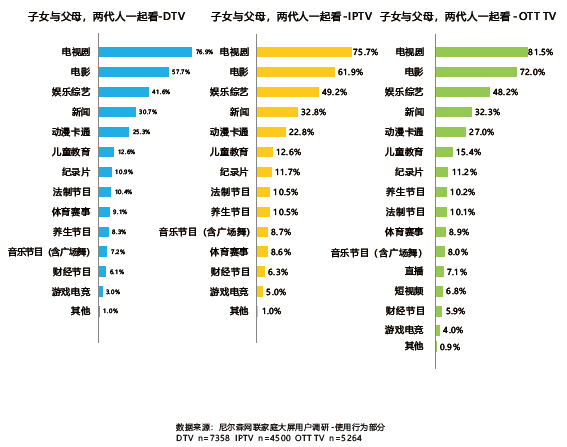

4.2.5 大屏收视场景

⼦⼥与⽗母相伴收看,影视剧和综艺是主要选择

⼦⼥与⽗母相伴收看电视⼤屏时,电视剧、电影、综艺、新闻类节⽬是主要的节⽬类型选择。OTT TV收看短视频、直播的⽐例较独⾃收看时有明显减少。

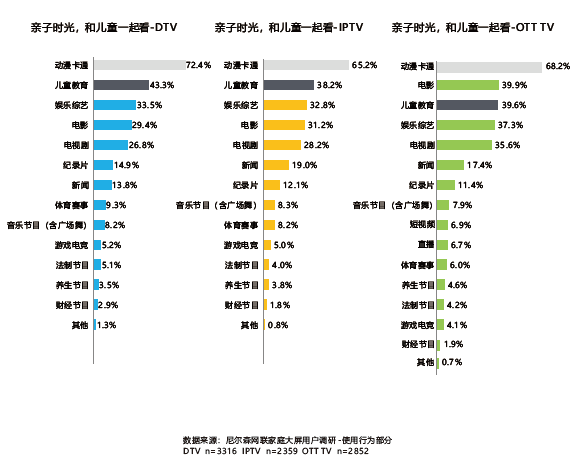

4.2.6 大屏收视场景

亲⼦时光主要收看动漫卡通

亲⼦时光场景下,收看动漫卡通是唯⼀占⽐超过50%的节⽬类型选择。除此之外,⼉童教育类节⽬的选择占⽐也较成年⼈收看电视的场景有显著提升。由于多数家长对于⼉童收看电视时间的限制,选择收看电视剧的占⽐也低于电影、综艺等。

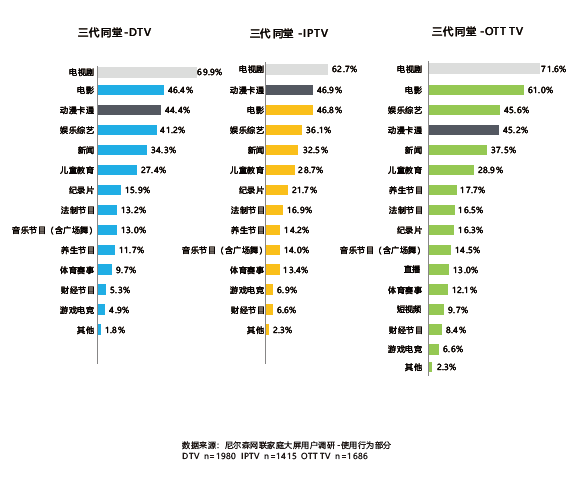

4.2.7大屏收看场景

三代同堂收看最多的还是电视剧

三代同堂场景下,电视剧仍然是收看⾸选。由于有⼉童⼀同收看,选择动漫卡通的⽐例也较⼦⼥单独陪伴⽗母收看时有较⼤上升,但较亲⼦时光收看场景下,占⽐有所下降。

4.3.1 大屏收视场景与消费决策

与⼉童⼀同收看电视的场景下母婴产品⼴告关注度较⾼

电视⼤屏作为家庭共享设备,对⽤户消费决策的影响与个⼈终端有显著不同,呈现出突出的家庭成员共同决策特点。与⼉童⼀同收看电视的场景下,关注母婴产品⼴告的占⽐⼤幅增⾼,⽐独⾃欣赏场景下平均⾼出15-20个百分点。

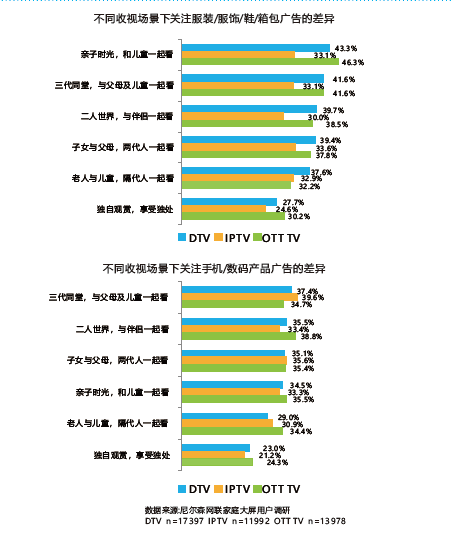

4.3.2 大屏收视场景与消费决策

多名家庭成员共同收看电视时更多关注到服装/服饰/鞋/箱包、⼿机/数码产品⼴告

多名家庭成员共同收看电视的场景下,关注服装/服饰/鞋/箱包、⼿机/数码产品⼴告的占⽐较⾼,⽐独⾃欣赏场景下平均⾼出5-10个百分点。

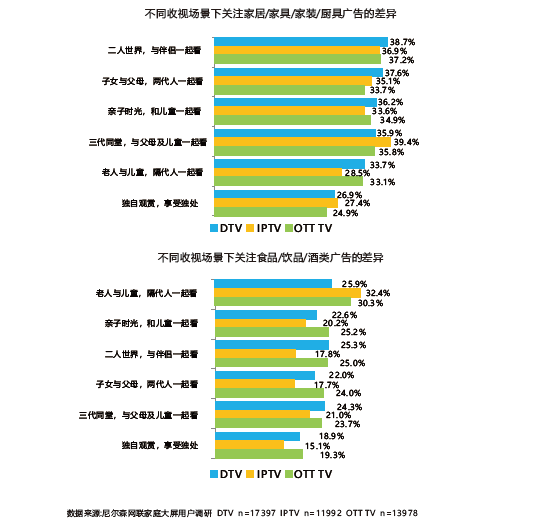

4.3.3 大屏收视场景与消费决策

多名家庭成员共同收看电视时更多关注到家居/家具/家装/厨具和⾷品/饮品/酒类⼴告

多名家庭成员共同收看电视的场景下,关注家居/家具/家装/厨具、⾷品/饮品/酒类⼴告的占⽐较⾼,⽐独⾃欣赏场景下平均⾼出5-10个百分点。

4.4.1 大屏收视习惯

DTV/IPTV 直播,回看与点播在内容选择上的差异

收看直播时,选择收看电视剧的⽤户占⽐明显⾼于电影,⽽点播时DTV和IPTV⽤户中收看电影的占⽐均超过了电视剧。时移回看则更多⽤来追剧。

此外,新闻类节⽬仍然是直播与点播、时移回看相⽐,占⽐优势最明显的节⽬类型。

4.4.2 大屏收视习惯

OTT TV⼤屏收视习惯与OTV对⽐

⽆论是在线视频,还是在OTT电视机上,收看爱奇艺的⽤户渗透均⾼于其他同类影⾳品牌

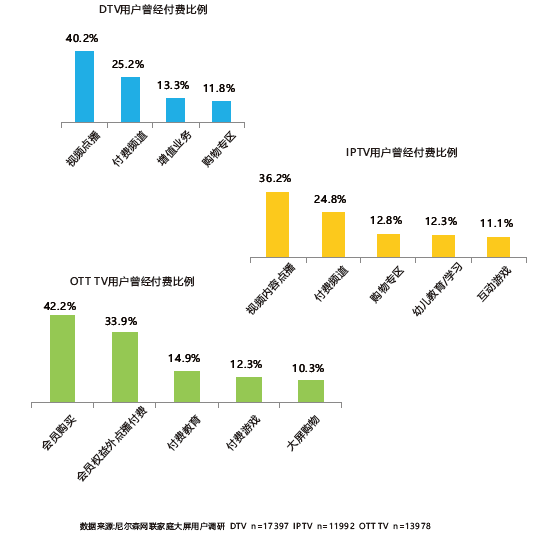

4.5.1 大屏付费行为

多数⼤屏⽤户曾经有过⼤屏付费⾏为

DTV、IPTV和OTT TV⽤户均有超过60%曾经有⼤屏付费⾏为。

内容选择是⼤屏⽤户付费的主要因素。其中,DTV和IPTV⽤户付费占⽐较⾼的是视频点播和付费频道;⽽OTTTV⽤户付费占⽐较多的是会员购买和会员权益外的视频点播付费。

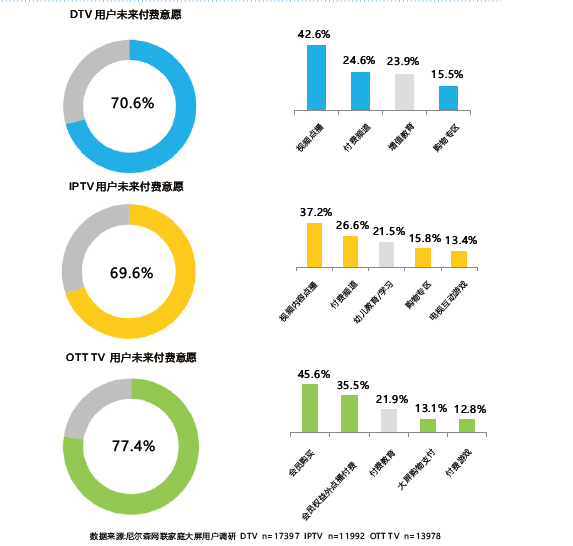

4.5.2 大屏付费行为

超过七成⼤屏⽤户未来有意愿为电视⼤屏部分功能付费

DTV、IPTV和OTT TV⽤户未来有意愿为电视⼤屏部分功能付费的⽐例分别达到70.6%、69.6%和77.4%。内容选择仍是⼤屏⽤户未来付费的主要因素。不同的是,付费教育占⽐较现有付费⽤户⼤幅提升,均在20%以上,表明⼤屏⽤户有较⼤意愿为电视⼉童教育付费。

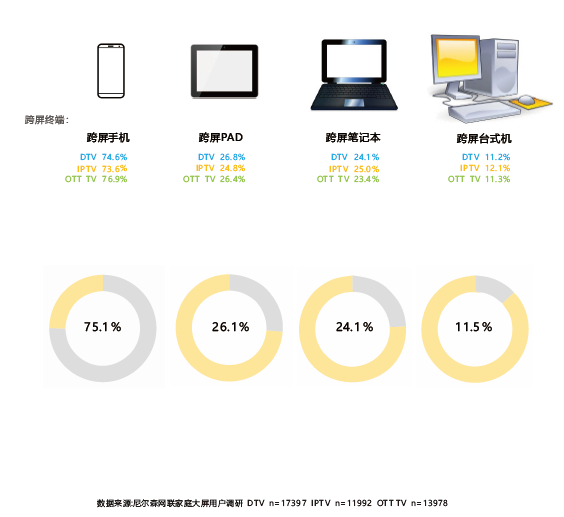

4.6.1 跨屏行为

超过四分之三的家庭⼤屏⽤户在看电视的同时有⼿机跨屏⾏为

⽤户收视的注意⼒不再集中,75.1%的⽤户表⽰他们在使⽤家庭⼤屏时会产⽣智能⼿机端的跨屏⾏为,PAD、个⼈笔记本、台式机的跨屏⾏为占⽐也分别达到26.1%、24.1%和11.5%。⼤部分⽤户的跨屏⾏为与收看内容强相关,例如搜索、关注、讨论、购买与内容有关的信息和产品。

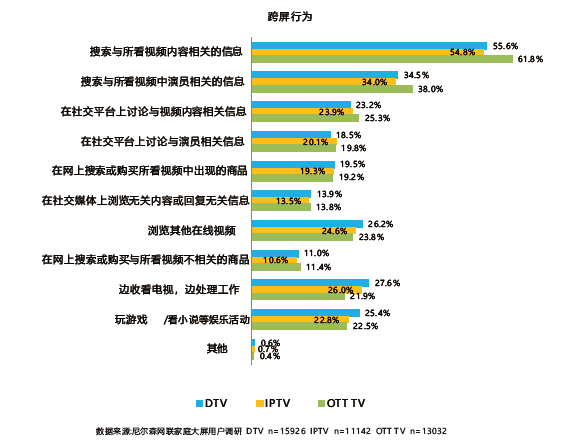

4.6.2 跨屏行为

在观看家庭⼤屏时的跨屏⾏为与⼤屏内容有较强的相关性

在所有跨屏⾏为中,⼤屏⽤户“搜索与所看视频内容相关的信息”占⽐超过50%,其中OTT TV⽤户更是达到61.8%,是最常见的跨屏⾏为。

此外,三类⼤屏⽤户均有超过30%的⽤户有“搜索与所看视频中演员相关的信息”的跨屏⾏为,且有20%左右的⼤屏⽤户会“在社交平台上讨论与演员相关信息”。可以看出,演员成为了连接⼤⼩屏的重要纽带,⽤户在⼤屏看到某个喜欢的演员,可以马上通过其他跨屏设备搜索该演员还出演过其他哪些影视剧作品。因此,可以看到,看电视的同时“浏览其他在线视频”的⼤屏⽤户也超过了20%。

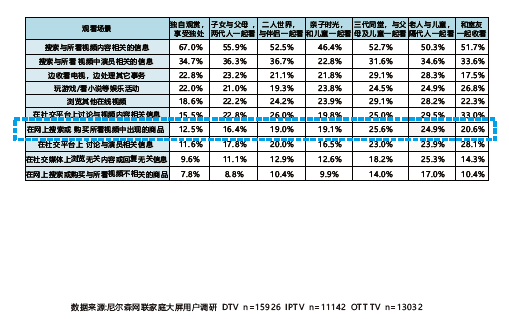

4.6.3 跨屏行为

家庭⼤屏作为家庭共享媒体对于同时触达多个消费决策⼈有显著优势

从不同收看场景来看,独⾃观赏时,⼤屏播放的内容完全由单个⽤户掌控,精⼒相对集中在⼤屏播出的内容上,除了“搜索与所看视频内容相关的信息”占⽐较其他场景显著提⾼,其他与⼤屏内容关联较弱的跨屏⾏为占⽐均低于其他场景下的⽐例。多⼈共同收看场景下,“在⽹上搜索或购买所看视频中出现的商品”的⽐例明显⾼于单⼈收看的场景,家庭⼤屏作为家庭共享媒体对于同时触达多个消费决策⼈有显著优势。