2016年实际媒介的营销费用比例:传统媒体占比六成

2016年广告主实际媒体花费中,六成为传统媒体,互联网和OTT占四成。

- 被访企业中电视占整体营销预算的平均比例为30%。

- 互联网占预算比例共36%,其中PC端占比15%,互联网移动端为21%。

- 户外占预算比例为17%。

- 平面和电台做为补充型媒体,平均的预算比例仅6%和4%。

- OTT/IPTV的占比达到了2%,开始兴起。

2017年计划媒介的营销费用比例:传统媒体维持稳定

- 2017年计划,传统媒体依旧维持稳定。

- 电视媒体仍是广告主花费较高的重要媒体,被访企业中电视占整体营销预算的平均比例为29%。

- 互联网占预算比例共37%,其中PC端占比14%,互联网移动端为23%。

- 户外占预算比例为17%。

- 平面和电台做为补充型媒体,平均的预算比例仅6%和4%。

- OTT/IPTV的占比达到了3%,份额进一步增加。

Q: 请估算2017年贵公司各媒介营销费用的分配比例%(N=238)

2015-2017计划年媒介的营销费用比例的变化:移动端增幅最高

- 经历了2015年拐点之后,电视媒体2016-2017年呈现出企稳的趋势。

- 互联网四年间整体上升了16.5个百分点,其中移动端上升了16.2个百分点 。

- 户外占预算占比四年间上升了9.3个百分点。

- 平面媒体稳中略升,广播四年间增加了2个百分点的占比。

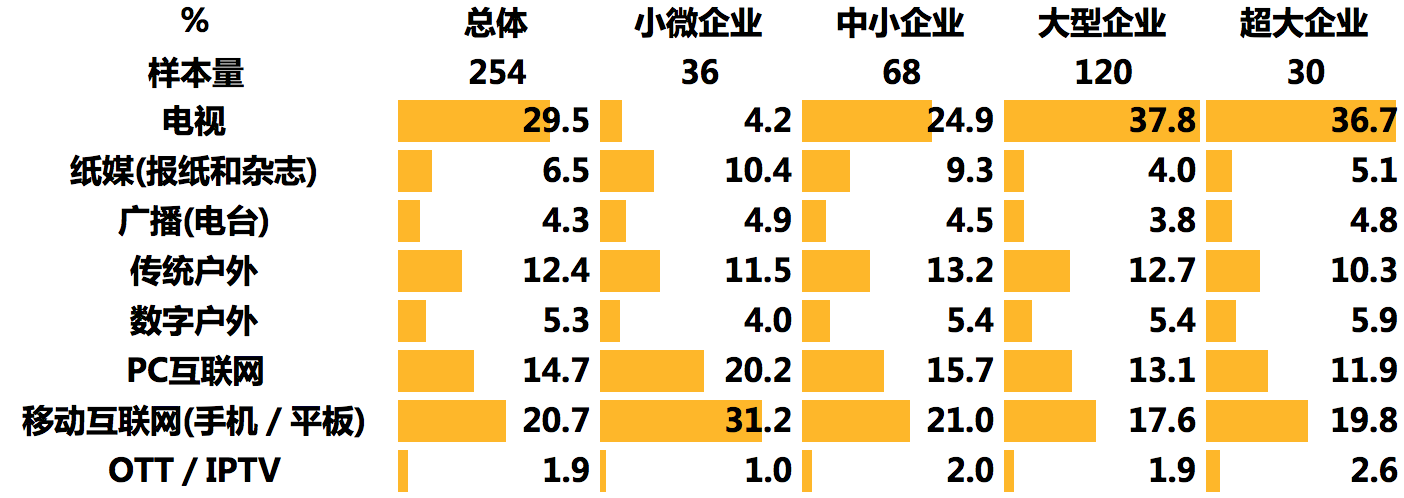

大型企业和超大企业十分倚重电视,互联网媒体的出现满足了小企业的投放需求

2016年不同预算规模广告主媒体费用分配

不同行业广告主2016年媒体费用分配情况:日化、药品、食品饮料、邮电通讯等行业倚重电视

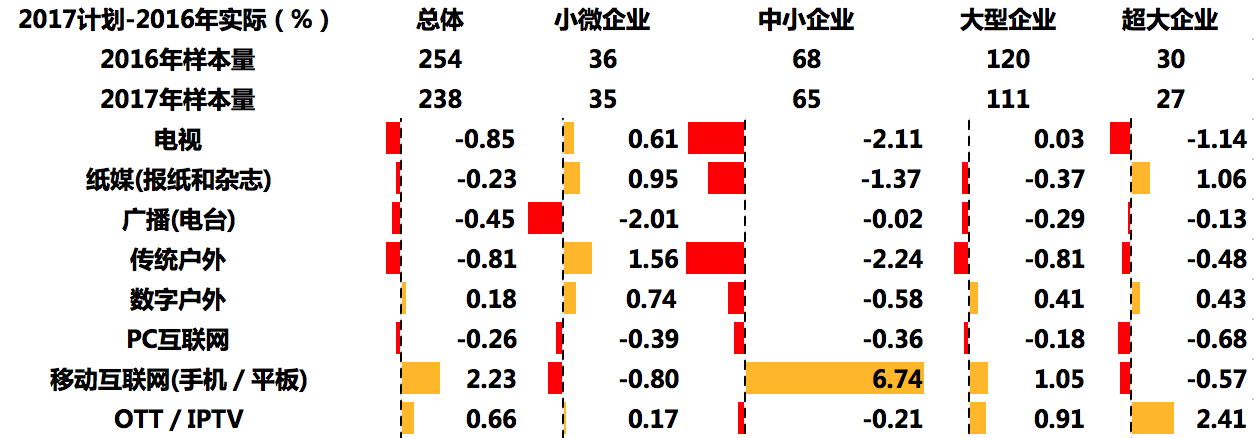

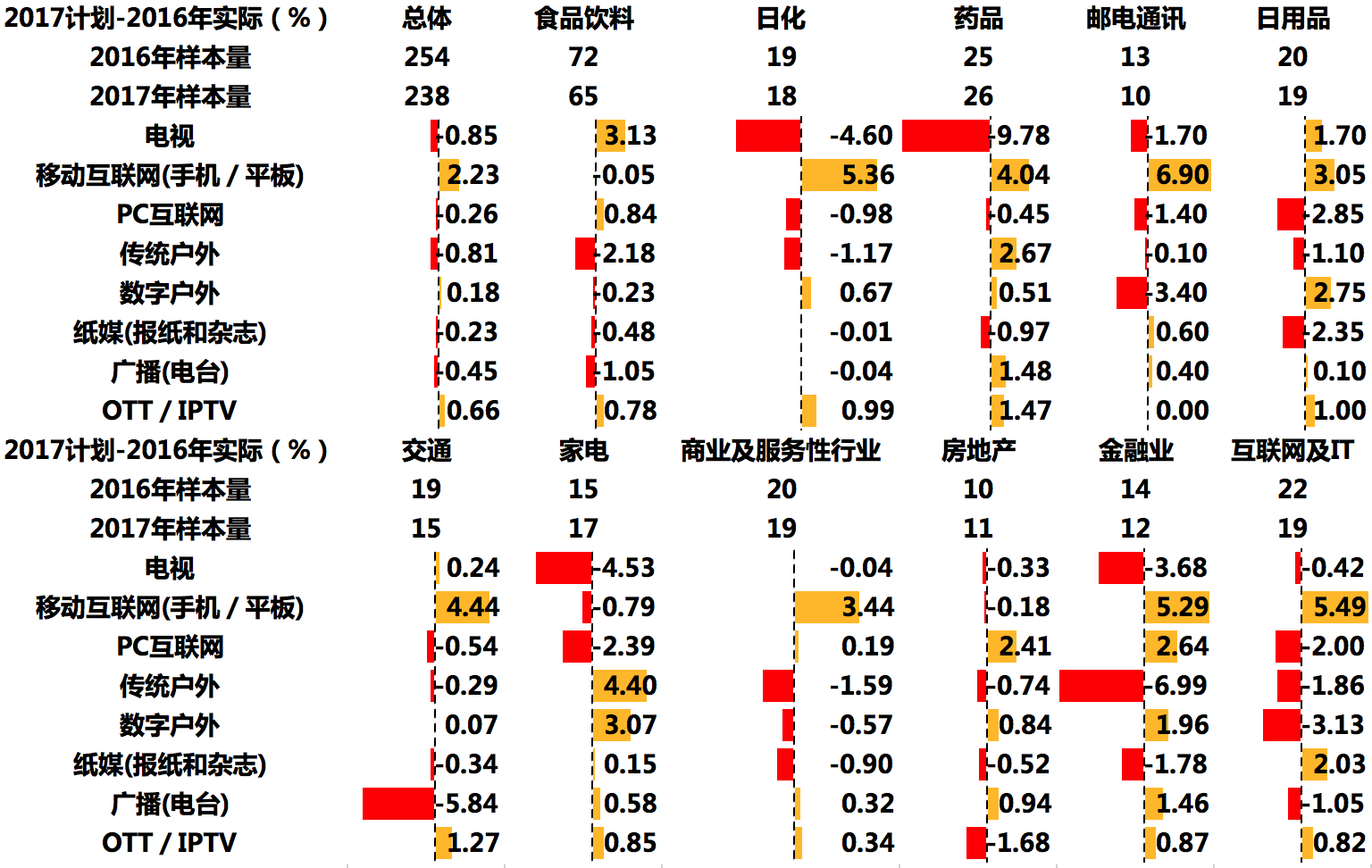

总体来看,移动互联网和OTT/IPTV成为企业增加预算的首选,小微企业增加各类媒体投放的趋势明显,超大企业则整体上缩减了互联网的投放,值得思考

不同预算规模企业2016实际和2017年计划各媒体费用分配的变化

不同行业企业2016实际和2017年计划各媒体费用分配的变化

2016年广告主OTT/IPTV运用现状:延续了2015年的上升势头

在运用OTT/IPTV上,有接近半数的超大企业已经采用,走在了前面

2016年已经投放了OTT/IPTV的行业:交通、日化运用比例较高

2016实际-2017计划不同预算规模企业OTT/IPTV花费占比:超大企业翻了一番

2016年不同行业企业OTT/IPTV花费占比:日化、交通占比相对较高

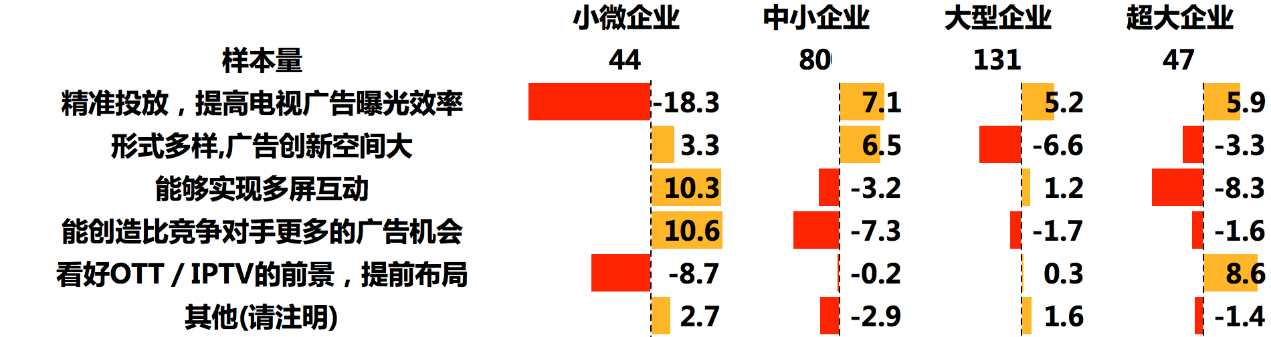

广告主选择OTT/IPTV投放广告的原因:互动、精准、未来趋势

大企业整体上更看重精准投放,超大企业更多是为了提前布局;小微企业更看重其互动性和广告机会

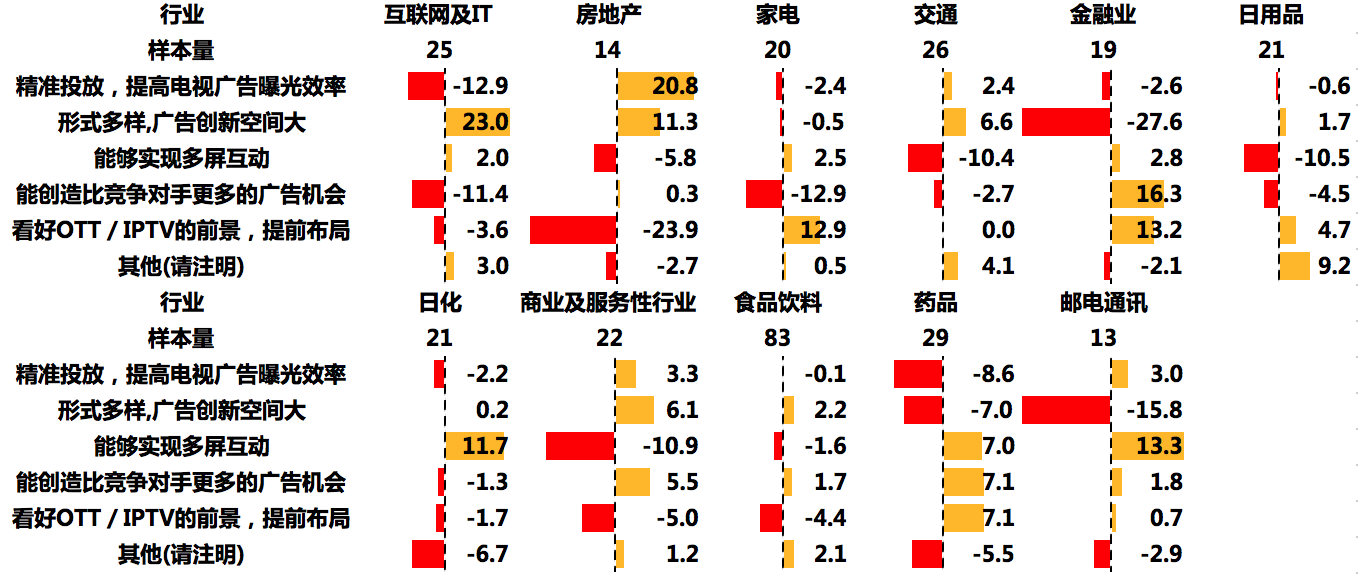

不同行业企业选择OTT/IPTV投放广告的原因

广告主倾向的OTT/IPTV的广告形式:开机大屏广告&内容广告最受青睐

不同预算规模企业倾向的OTT/IPTV的广告形式

OTT/IPTV广告投放的监测和效果评估体系应更接近互联网视频

超大企业认为应当接近传统电视;小微企业则认为应当接近互联网视频,中小企业和大型企业则倾向于有独立的评估体系

OTT/IPTV广告投放的监测和效果评估体系-分行业

广告主暂不考虑OTT/IPTV的原因:效果评估、受众规模